百度旗下昆仑芯启动科创板上市辅导,“A+H”两地同步闯关

行业新闻 · 科技前沿

百度旗下昆仑芯正式按下A股上市加速键。

IDC数据显示,2024年中国加速计算芯片市场出货量方面。英伟达出货190万片,华为昇腾64万片,昆仑芯6.9万片,天数智芯3.8万片,寒武纪2.6万片,沐曦2.4万片,燧原1.3万片。也就是说,昆仑芯位居国产AI芯片厂商第二位,在AI推理芯片市场占据重要席位。

公开资料显示,昆仑芯的前身为百度智能芯片及架构部,是国内最早布局AI加速领域的团队之一。其于2021年完成独立融资,开启市场化发展之路,投资方包括CPE源峰、IDG、君联资本等知名机构,首轮融资估值约130亿元。2023年,昆仑芯引入比亚迪等战略投资者,完善产业生态;2025年完成股改更名,注册资本大幅提升,同步调整高管团队,为登陆资本市场全面铺路,最新估值达210亿元。

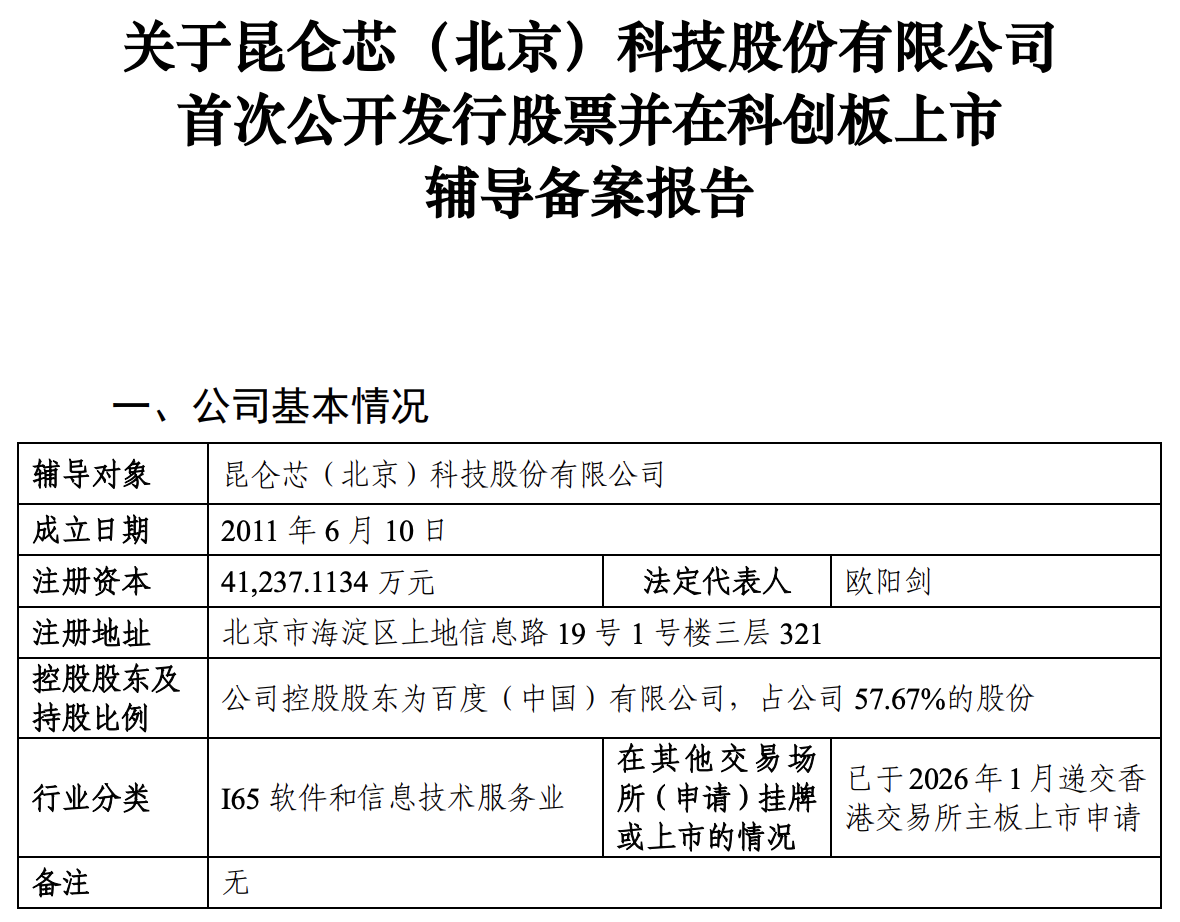

备案信息显示,昆仑芯成立于2011年6月,注册资本41237.1134万元,法定代表人为欧阳剑,注册地址位于北京市海淀区。启动上市辅导后,昆仑芯需在法人治理、财务合规、内控体系、信息披露等方面全面对标科创板要求,同时也释放出公司商业化、技术成熟度已达资本市场认可门槛,拟通过登陆科创板拓宽融资渠道。

产品层面,昆仑芯已实现三代芯片规模化落地。第一代K系列芯片以云端/边缘AI推理为主、兼顾中小规模训练;第二代R系列AI芯片性能较一代提升两到三倍,主要瞄准高性能推理及大规模训练,覆盖边缘到云端全场景;第三代P800芯片采用自研XPU-P架构,FP16算力达345TFLOPS,支持万卡集群部署。

从资本功能来看,港股挂牌侧重国际化融资、品牌提升与全球资本对接,可满足海外市场拓展、国际技术达成合作需求;科创板聚焦硬科技属性,契合AI芯片科创定位,享受境内资本市场对硬核科技企业的估值溢价与政策支持。选择同步推进港股与科创板上市,是百度硬科技资产价值重估的关键布局。

5月7日。证监会官网披露昆仑芯(北京)科技股份有限公司破天荒公开发行股票并在科创板上市辅导备案信息,辅导机构为中金公司。昆仑芯控股股东为百度(中国)有限公司,占公司57.67%的股份。

今年1月,百度曾发布公告称,昆仑芯已通过其联席保荐人以保密形式向香港联交所提交IPO申请表格,以申请批准昆仑芯股份于香港联交所主板上市及买卖。这意味着,昆仑芯同步推进“A+H”双资本平台布局。

此前有媒体援引一份调研纪要资讯,昆仑芯2025年全年营收预计在35亿元左右,较2024年的20亿元大幅增长,商业化进程显著提速。另据多家券商研报测算,该公司2026年营收有望达到65亿至83亿元区间,三年复合增长率超300%,增长动能强劲。

从行业获悉,不过,与百度的深度绑定成为昆仑芯的优势之一。今年1月,昆仑芯递表港交所消息披露后,百度股价涨超7%,市场认可其硬科技资产分拆价值。

而在2025年年末,昆仑芯还公开了下一代芯片的技术路线图——M100针对大规模推理场景优化设计,将于2026年上市;M300面向超大规模的多模态模型的训练和推理任务,预计2027年上市。

一是技术追赶压力,与英伟达等国际巨头在高端训练芯片、软件生态上仍有差距,需持续高强度研发;二是产能瓶颈,先进制程产能依赖外部代工厂,量产能力或制约市场份额提升;再者,国内竞争加剧,华为昇腾、寒武纪等对手实力强劲,市场份额争夺激烈。但昆仑芯仍需面对诸多挑战。

当前昆仑芯正处于技术迭代、产能扩张、客户拓展的关键期,研发投入持续高增,大规模量产与市场推广需充足资金支撑,两地上市能汇聚境内外资本,为其全产业链布局提供弹药。

据最新消息,据市场调研机构Gartner测算,2026年人工智能半导体营收将约占半导体总营收的30%,并持续成为整个行业增长的核心驱动力。超大规模企业对人工智能基础设施建设的出资热度居高不下,2026年相关支出预计增幅超50%,将拉动图形处理器、定制化非图形处理器等人工智能加速器的市场需求。

对于百度来说,分拆昆仑芯上市可打破传统互联网业务估值束缚,释放芯片业务长期价值,形成“大模型+芯片+云服务”的闭环生态。

33亿港元,股价与市值均处于回升通道,反映出资本市场对百度AI战略及昆仑芯挂牌前景的乐观预期。截至5月7日港股收盘,百度报收137.3港元,当日上涨4.33%,总市值达3737.

以上内容整理自界面新闻 · 硬科技频道,信息仅供行业交流参考。

2026-06-30

云上实践

云上实践

合作伙伴意见反馈

合作伙伴意见反馈